- 10651

- 产品价格:8888.00 元/个 起

- 发货地址:北京朝阳建外 包装说明:不限

- 产品数量:9999.00 个产品规格:不限

- 信息编号:152377676公司编号:14407248

- 殷鸿 经理 微信 15300396862

- 进入店铺 在线留言 QQ咨询 在线询价

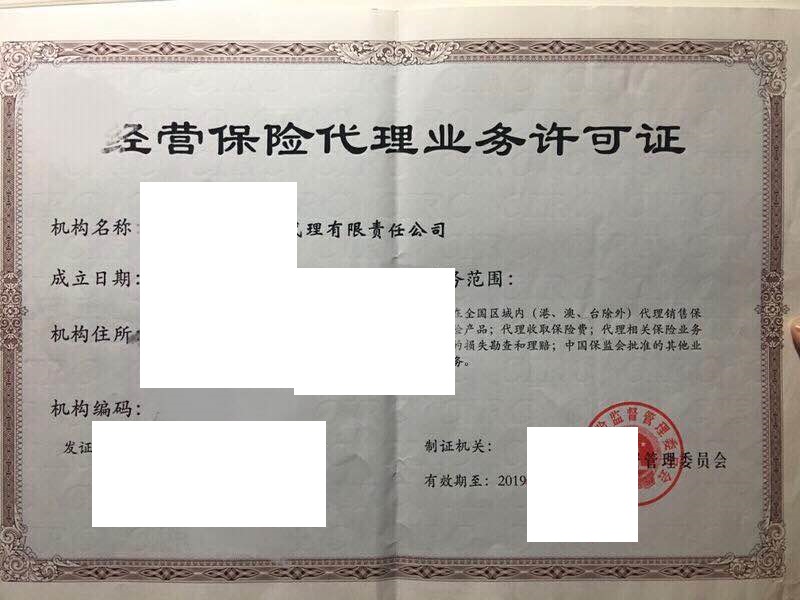

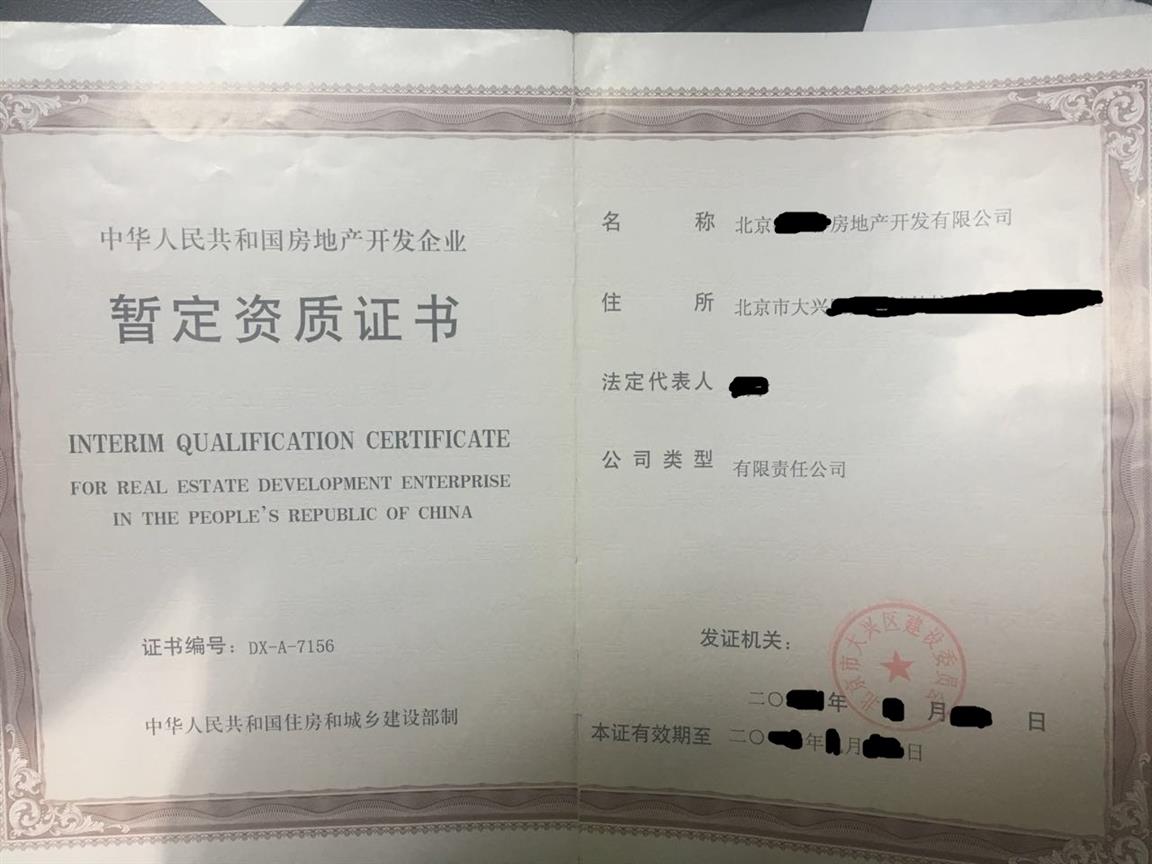

西安安保公司转让

- 相关产品:

股权转让中,受让人支付对价后,转让人一直未办理工商变更登记,受让人能否实际获得股权?

答:如前文所述,工商登记并非股权转让合同生效要件,同时亦非股权变动的要件,质言之,我国公**对股权转让采登记对抗之立场。判断受让人是否实际取得股权

股权变更登记主要起到对外公示的效力,向公司外部的人公示该股权转让行为,如后受让方属于善意*三人,则其当然取得股权,在先受让方可以依据原合同向转让方主张违约责任

一般合同的此类情形中,合同价款约定不明的,可先协商确定。无法协商确定的,可根据合同有关条款或交易习惯确定;仍不能确定的,按照合同履行地的市场价格履行。

{kind=link}